热点:

5月21日,“药茅”(000661,)开盘后一路下跌,午后跌停。而就在前一日,公司惊现19亿元的大宗折价交易。

来源:Wind

对此,长春高新投资者交流部门对中国证券报记者回应称,公司股价波动可能是市场传闻公司生长激素被纳入集采导致。该人士称,公司生产经营都正常。

同时,属于股东的正常转让,由于公司原始股东或者定增股东大宗交易转让,接盘方会锁定6个月,因此对公司的股价不会有太大的影响。

业内人士认为,生长激素集采为时尚早,后续如果集采预计也会以粉针为主,对公司业绩影响较小。

另外,即便受股东大手笔套现以及市场传闻核心产品生产激素纳入集采,导致公司股价下挫,但机构纷纷表示看好公司未来发展前景。

公开信息显示,长春高新最新的股东数接近6万户。公司是机构心目中的“大白马”。据(300059,)网统计数据,长春高新2021年一季度末共有572家机构投资者(其中557只)持仓,合计持股总数为9709.41万股,占流通股比例达26.9%。并且,一季度末的数据来自、等的一季报,系不完全统计,实际的机构持仓规模更高。

市场传闻公司生长激素或纳入集采

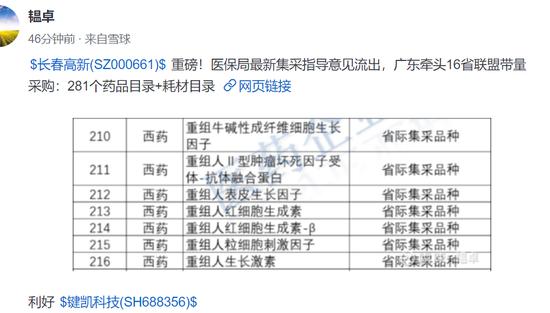

雪球上,有网友转发了一篇自媒体文章,文章称,微信群流传出国家医保局工作会议纪要文件,文件分析了集采的成果以及下一步的集采方向,特别是针对仿制药一致性评价已经过评还没有参与集采的品种,还有生物制剂、中成药集采的具体指导意见都给予明确。

文章称,5月19日,广东省医保局印发的《关于共同开展省级药品和耗材超声刀头联盟采购工作的函》在业内流传,预示着由广东牵头的省级集采联盟终于浮出水面。广东省是数一数二的大省,据文章介绍,本次广东发起16省联盟目录品种涉及药品数量281个,其中西药222个,中成药59个,国家集采品种45个,省际集采品种236个。其中,人生长激素被纳入集采。

来源:雪球

长春高新是国内生长激素龙头企业,其中,以生长激素产品及辅助生殖产品为主的子公司金赛药业,对公司的业绩贡献起到重要的作用。对于今日股价的跌停,有网友直呼,“生长激素被集采传言带崩了”。

早在去年11月份,长春高新曾表示,“目前生长激素相关国家政策还不是十分明确,预计粉针存在纳入集采可能,水针可能性不大,长效目前暂时没有可能,公司将积极关注相关政策变化,目前还没有现实经营风险。”

对于今日的市场传闻,(601099,)证券认为,首先文件并非官方权威文件,真实性待考,此外涉及生长激素剂型模糊,具体报价规则以及上报采购量范围也不清楚;实际上此前已有部分区域小规模试点集采,但并未推广。

太平洋证券认为,生长激素集采为时尚早,后续如果集采预计也会以粉针为主,对公司业绩影响较小。

第二大股东折价减持19亿元

在长春高价跌停前一日,公司惊现19亿元的大宗折价交易。

5月20日,长春高新大宗交易平台共发生34笔成交,成交金额19.38亿元,成交价格均为470.01元/股,较当日收盘价506.11元/股,折价约7%。卖出方均为中天国富证券有限公司吉林分公司,买入方主要为机构席位。

来源:(300033,)IFind

5月21日盘后,长春高新公告,公司接到持股5%以上的股东金磊减持公司股份的通知。金磊于2020年12月22日至2021年5月20日期间以大宗交易方式累计减持公司股份809万股,占公司总股本的1.9997%。其中2021年5月20日,通过大宗交易方式减持412万股,占总股本1.01%。

根据长春高新一季报,截至3月31日,金磊为公司第二大股东。

来源:同花顺IFind

事实上,金磊在去年底便有减持套现行为。2020年12月17日,长春高新曾发布公告称,金磊于2020年7月10日至2020年12月16日期间以集中竞价、大宗交易方式累计减持公司股份409万股,占公司总股本的1.0106%。

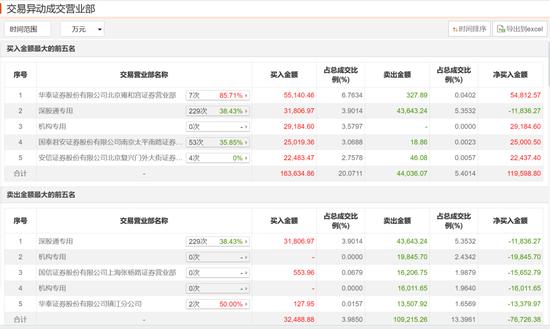

净买入5.47亿元

5月21日,长春高新盘后显示,代表北向资金的卖出4.36亿元并买入3.18亿元,两个机构席位合计卖出3.59亿元,一个机构席位买入2.92亿元。买一席位(601688,)北京雍和宫买入5.5亿元,卖出327万元,合计净买入5.48亿元。龙虎榜买入、卖出前五席位合计净买入5.47亿元。

5月21日长春高新龙虎榜

来源:Choice

机构仍看好

2020年一季度,长春高新业绩表现亮眼。一季报显示,公司实现营业收入22.82亿元,同比增长37.35%;实现归母净利润8.75亿元,同比增长61.21%。分业务来看,金赛药业实现收入18.43亿元,同比增长49.71%,占总营收的81%;实现净利润8.78亿元,同比增长70.02%。

即便受股东大手笔套现以及市场传闻核心产品纳入集采影响,公司股价下挫,但机构纷纷表示看好公司未来发展前景。

太平洋证券认为,2021年至今,公司新患数据表现优异,大概率达成全年新患增长目标,根据新患滚动模型,预计二季度公司用药人群数仍有望维持快速增长,对公司全年收入及利润持乐观态度。中期来看,渠道下沉是提高渗透率、降低脱落率的核心,也是为未来更健康、更持久的发展奠定基础。预计公司未来将逐渐加大对下沉工作的考核力度,鉴于医生培养周期通常需要约一年时间,渠道下沉的初步效果预计将于2022年开始体现。此外金赛长效水针治疗成人生长激素缺乏症已进入临床II期,参考美国成人生长激素市场规模和占比(公开信息显示美国约75%生长激素使用者年龄超过20岁),预计长效水针获批之后国内成人市场(治疗+保健)也将得到迅速发展。

长期看,以3%矮小症发病率计算,截至2019年的4-15岁存量患儿约587万人,考虑金赛、安科以及联合赛尔等市场主要参与企业的销售额,预计期间累计治疗患儿数仅42万人,存量市场渗透率不足10%。对于生长激素补充市场来说,销售网络布局壁垒高、医生培训成本和转换成本双高,构成行业核心壁垒。金赛作为龙头企业,在产品质量、医生教育方面有着绝对性优势,进口企业和Biotech在组建队伍、招标入院销售方面存在多重阻碍,金赛70%市占率格局稳固。

(002673,)认为,一季度金赛药业超预期,生长激素获批新适应症。一季度由于疫情所致,影响了寒假新患入组以及跨区域就诊。二季度末疫情好转之后,疫情期间积累的新患加速入组,同时公司改变销售策略,开始拓展下沉市场,为生长激素增长开拓新空间。2021年4月,公司生长激素水针获批两项新适应症,分别为用于因软骨发育不全所引起的儿童身材矮小和用于接受营养支持的成人短肠综合征,生长激素适应范围进一步拓宽,打开新的增量空间。促卵泡激素所处辅助生殖赛道空间广阔,预计随着新适应症获批,产品有望成长为10亿级大单品,同时长效促卵泡素和促卵泡素水剂正在研发中。并给予“买入”评级。